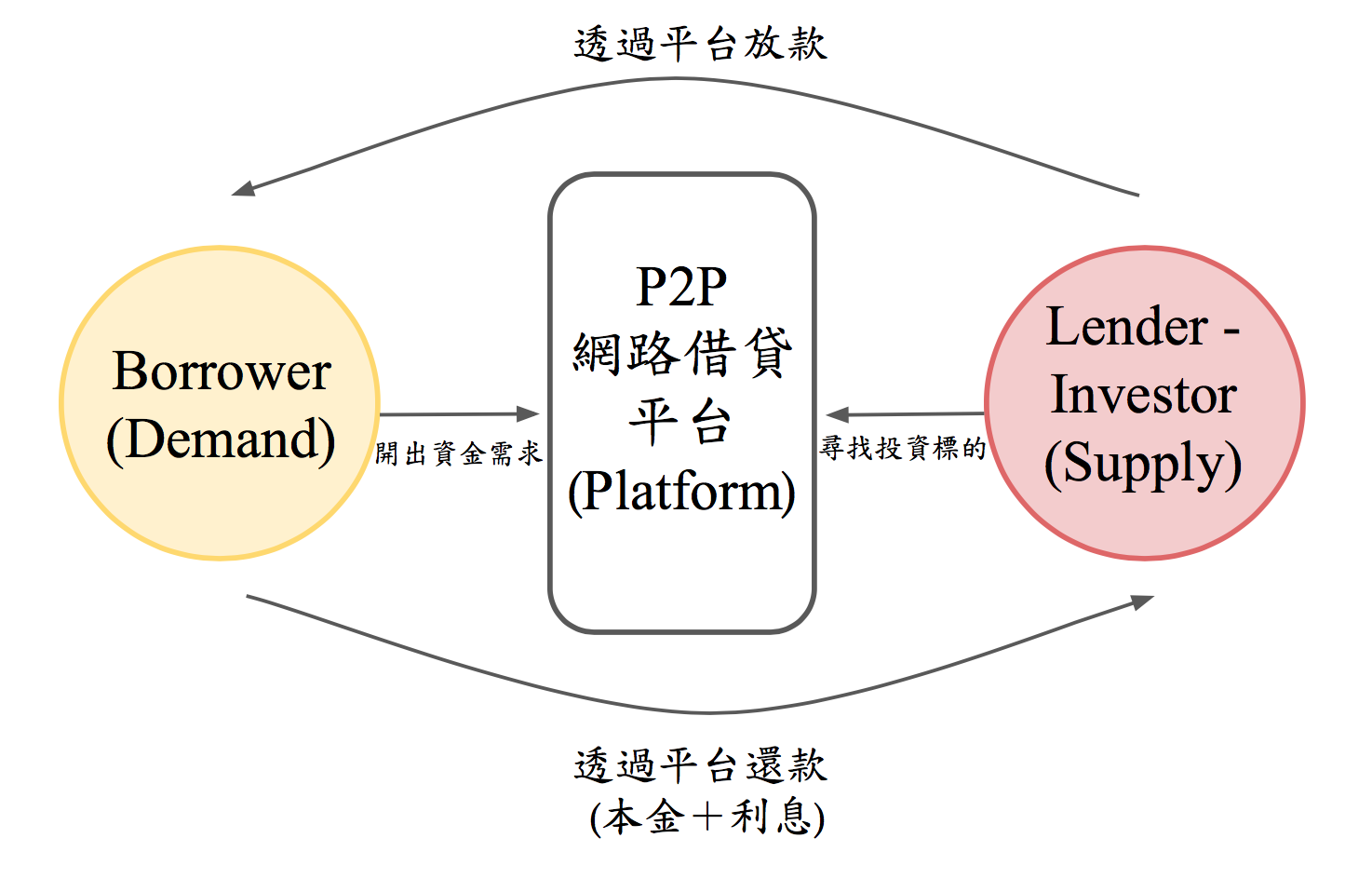

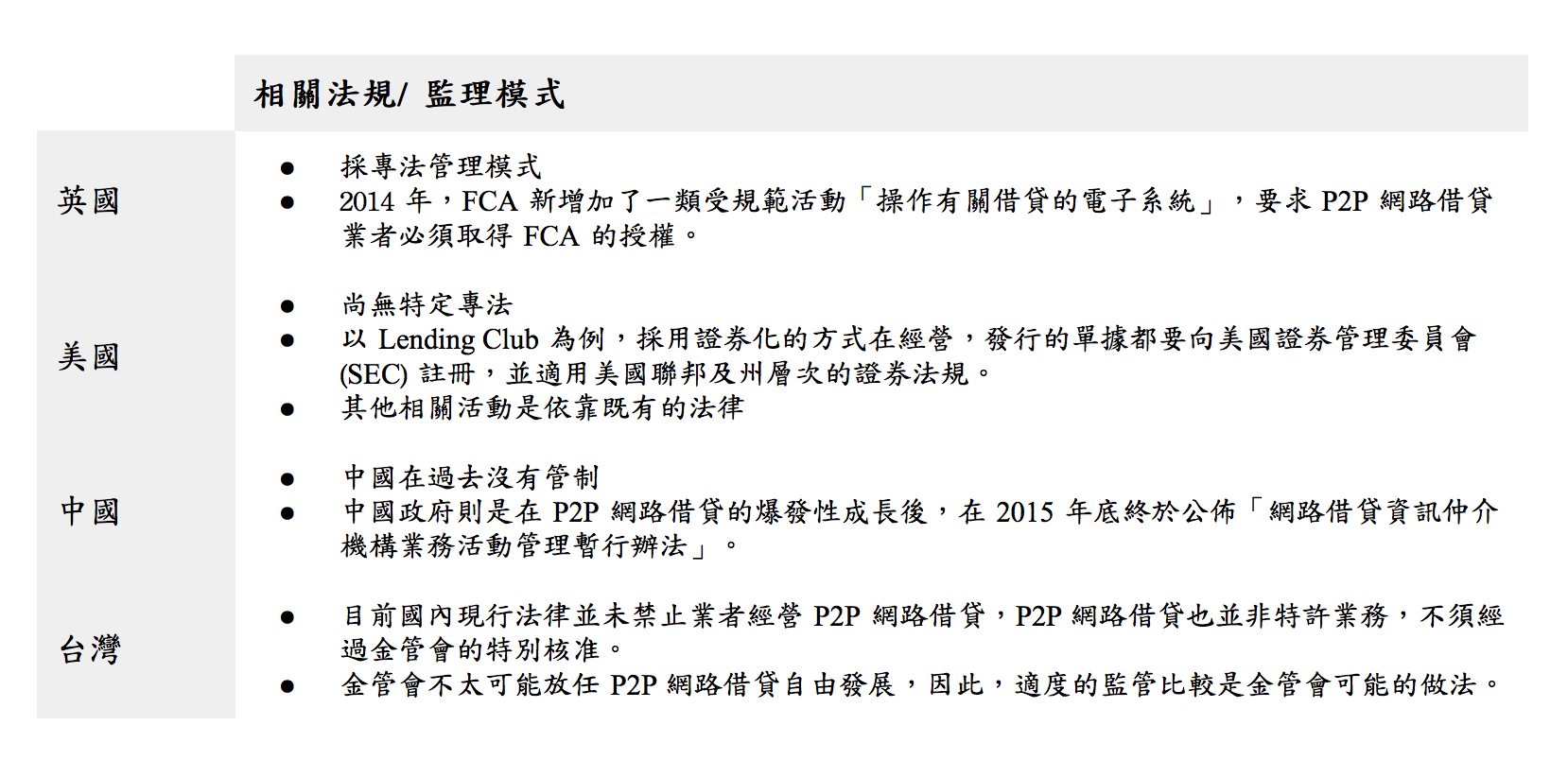

P2P 網路借貸 (Peer-to-Peer Network Lending) 是 FinTech 浪潮中相當重要的一環,以電子商務的交易模式當作比喻,P2P 就等同於 C2C (Consumer-to-Consumer) 的買賣關係;就是在網路平台上,個體對個體的直接借貸行為,是一個以人為單位的借貸模式。

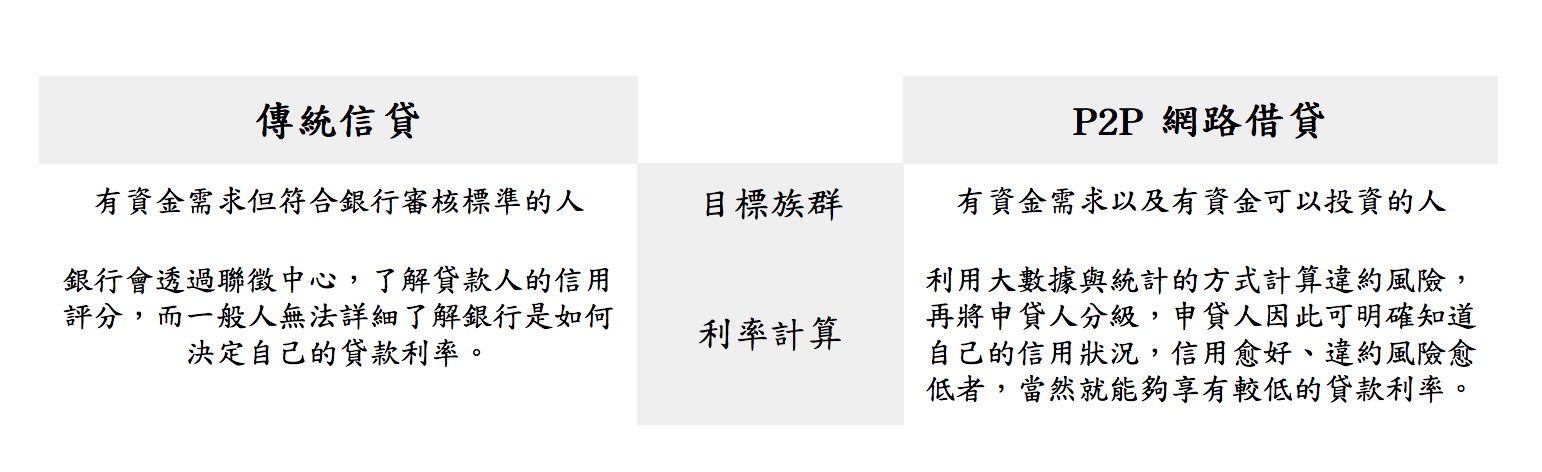

共享經濟的火勢蔓延,除了房子、車子,「錢」也搭上熱潮。P2P網路借貸和傳統借貸的不同在於,傳統金融機構並沒有參與其中,而是透過一個網路平台來當中間者;而這個平台會提供借貸雙方相關的評估資料,並促使自由媒合的發生。以相親中媒人的角色來比喻,媒人的主要工作在於提供參與相親的雙方相關資料;促使雙方見面後,接下來兩個人要如何相處就任憑自由發展了。也就是說,在整個 P2P 網路借貸的過程中,只有借貸雙方會牽涉到金流,而平台方僅提供媒合的服務。

這個文章主要分成四個部分,首先會簡述一下 P2P 網路借貸在全球的發展情形;接著針對台灣本土的 P2P 網路借貸平台進行介紹和比較;然後闡述在這個營運模式中的問題,最後透過總結來對台灣未來的發展提出看法。此篇為上集,內容包含前兩個部分,「Global Overview」和「台灣 P2P 網路借貸平台」。

Section1, Global Overview

因為 2008 年金融海嘯的衝擊,讓 P2P 借貸平台的商業模式開始順勢而起;在全球傳統金融機構處於低潮之際,新型態的金融科技公司得到了大眾的親睞。

2005 年在英國成立的 Zopa.com 是地球上第一個 P2P 借貸平台,Zopa 代表的是「Zone of Possible Agreement」,讓借貸雙方能透過平台一對一溝通,創造很大的彈性空間;截至目前為止, Zopa 仍是歐洲最大的網路借貸公司。另外,在美國成立於 2006 年的 Lending Club 也是非常具代表性的 P2P 網路借貸公司。Lending Club 已於 2014 年在紐約交易所掛牌上市,是全球第一間上市的 P2P 網路借貸公司。

*陽光小滴咕:如果想要更了解 Lending Club 這家公司可以參考「Lending Club 個案分析 」這篇文章。

在間單介紹兩個產業龍頭後,將針對全球市場的現況進行說明。在 The Asian Banker 2017/2/15 的文章中指出,中國大陸目前是全世界最大的 P2P 借貸平台市場,約有 1,500 家線上或線下公司在營運。而美國以 23,200M 美元的市場規模位於第二,其計算的基準是 Loan Volumes。(P2P lending: Collaboration will be the key to success )

Research And Market 的研究報告 中顯示,2015 年的 P2P 借貸市場價值 $26,064M,並預估在 2022 年可以成長到 $460,312M;其複合年均成長率 (Compound Annual Growth Rate, CAGR) 為 51.5% 。

*陽光小滴咕:根據 CAGR 公式驗算所得到的結果是 50.7%,不知是不是自己哪裡有盲點計算錯誤…

以下採用前段研究報告中的 CAGR= 51.5% 來推算出 2016-2022 各年的 P2P lending market value (unit= $M):

資料來源:作者自行推算整理

Section2, 台灣 P2P 網路借貸平台

台灣的 P2P 網路借貸剛起步,但因相關法規限制,雖然 P2P 網路借貸有發展的空間,業者仍面臨相當多的挑戰和困難。以下將主要透過 SimilarWeb 這個網頁分析工具,來對幾個在台灣的 P2P 網路借貸平台進行介紹和比較。

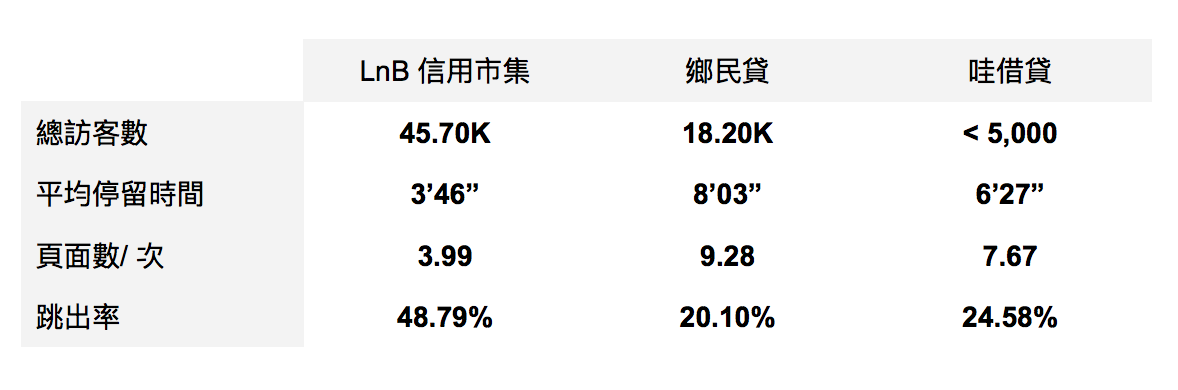

1, LnB 信用市集

LnB 信用市集 在 2015 年底成立,該公司純粹提供平台服務,不涉及資金,因此不會像傳統銀行一樣賺取利差。LnB 是投資 (lend) 和借款 (borrow) 的縮寫,而市集則如同連接詞一般的串接雙方;LnB 信用市集,以人與人間的信任為基礎,再進一步把信任透過獨家的核心FinTech 技術,轉為有價的信用,讓放款人 (Lender) 升級成主動獲利的投資人,讓借款人(borrower) 成為重視信用的申貸人 ,雙方在這個「市集」裡找到彼此,共同創造出不只是金錢財富,更囊括無形的信用資產。

LnB 信用市集在去年 (2016 年) 上線,創辦人楊瑞芬 (Joanna Yan) 表示台灣的個人信貸量很大;同時也認為 LnB 信用市集所提供的 P2P 借貸服務跟傳統金融業不會有競爭關係,反而是相輔相成的,「P2P2B (Peer-to-Peer-to-Business) 也是未來趨勢」。另外一個趨勢是「跨境」,雖然目前在 LnB 信用市集上,仍限制借款人須為本國人,貸款人的身份限制較為寬鬆,但也必須要有台灣帳戶;但 LnB 信用市集還是開始注意海外市場。

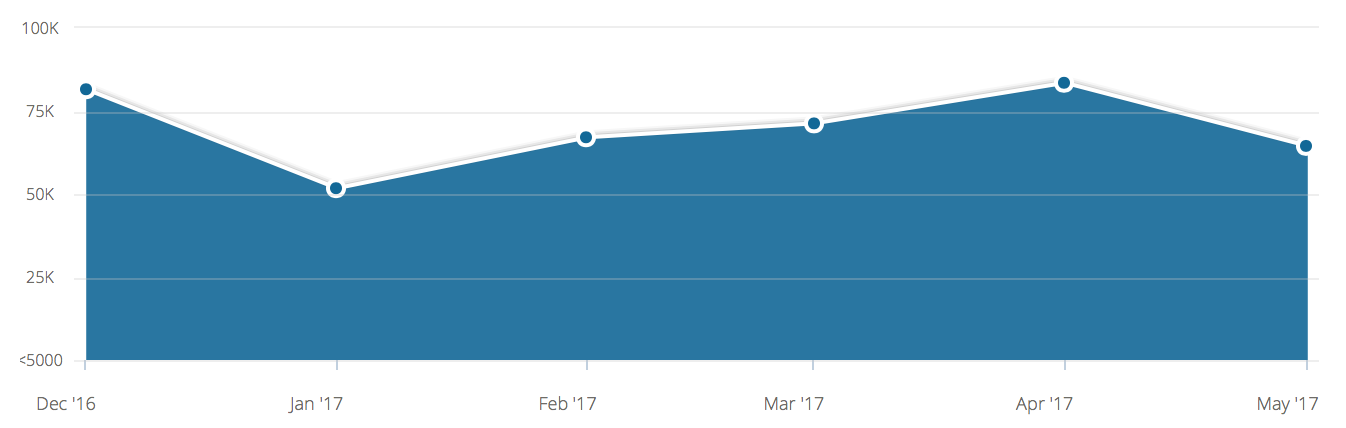

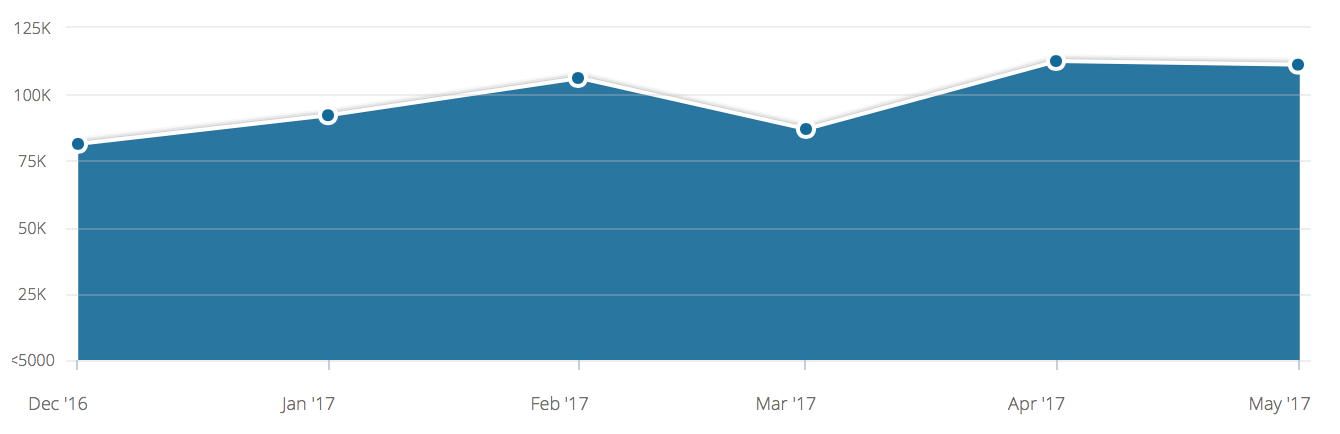

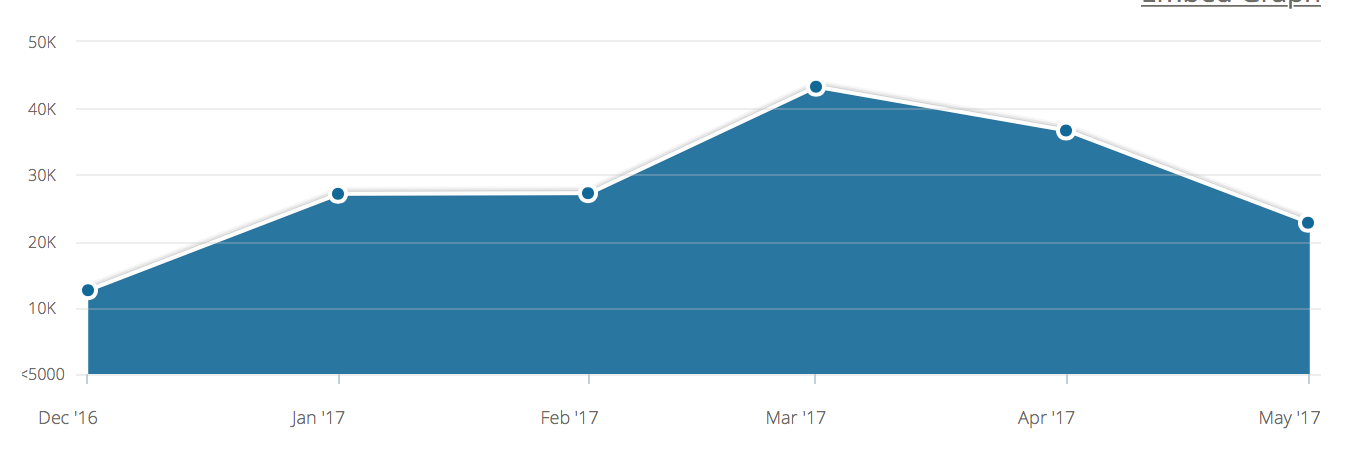

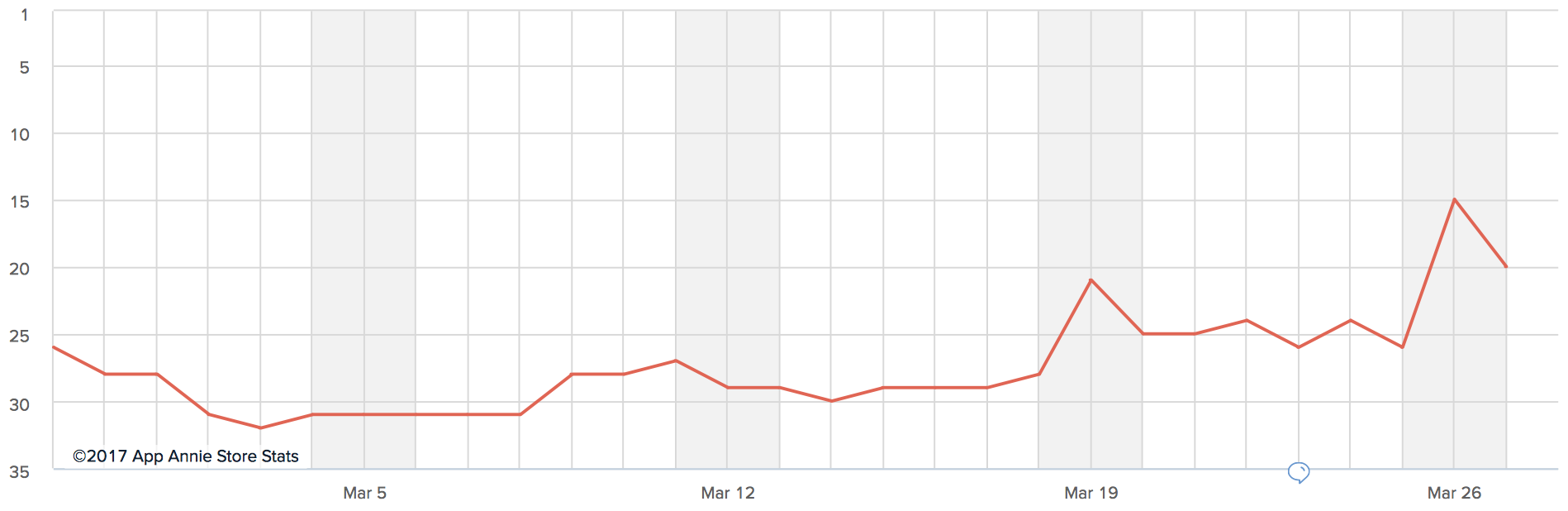

以下是 SmilarWeb 上,LnB 信用市集過去一個月的網站相關數據:

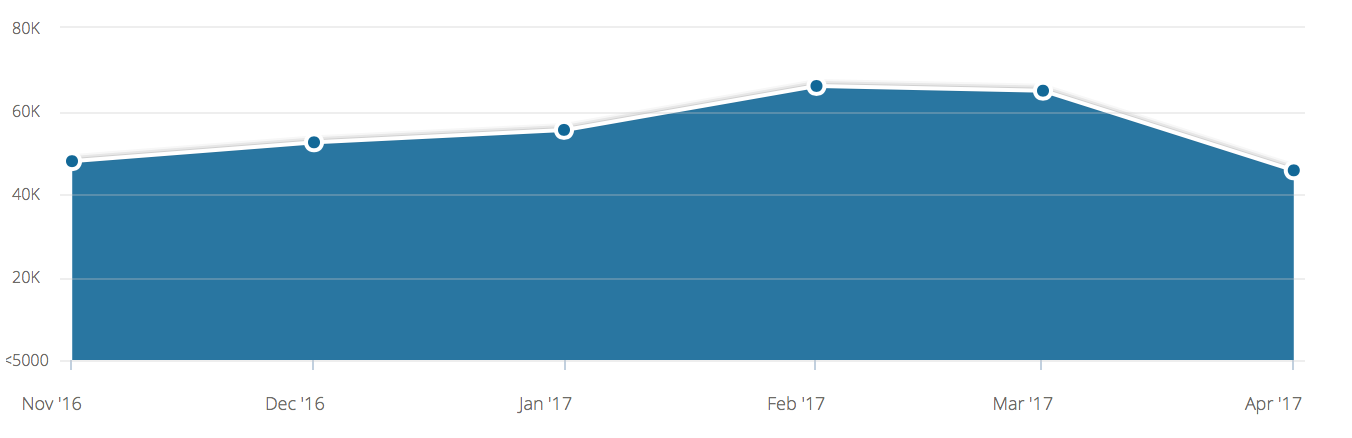

▲總訪客數 = 45.70K;平均停留時間 = 3’46″;頁面數/ 次 = 3.99;跳出率 = 48.79%

▲總訪問數走勢圖:

圖片來源:SimilarWeb

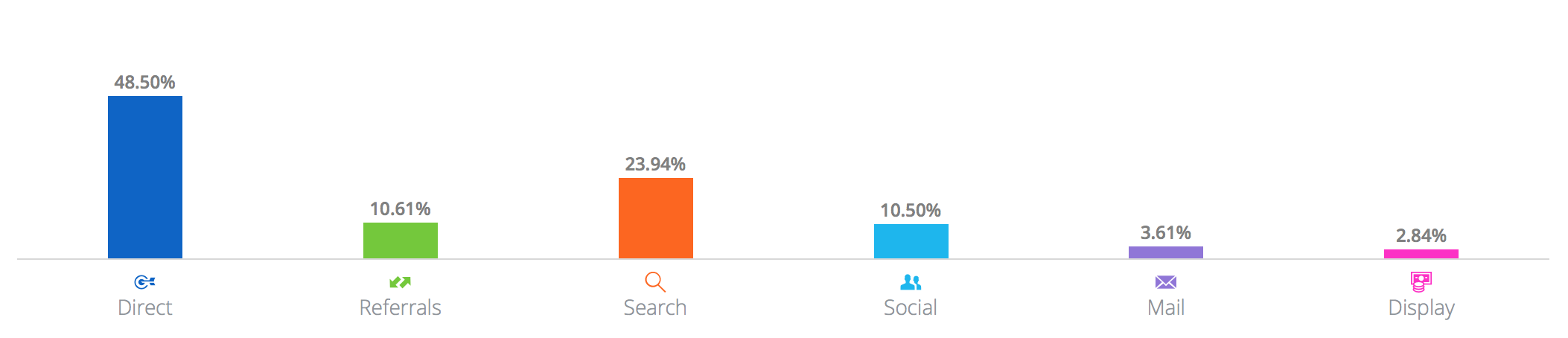

▲流量來源佔比圖:

圖片來源:SimilarWeb

2, 鄉民貸

鄉民貸 是台灣第一個 P2P 網路借貸平台,在去年 3 月宣布上線,最大特色是投資門檻非常低,同時債權還可以轉移,期望真正落實「金融民主」;現在台灣民眾透過自然人憑證即可在鄉民貸上完成開戶、借貸手續,不用再面對面對保,申請的貸款最快 3 天內即可拿到貸款金額。

鄉民貸執行長黃智康認為,台灣的 P2P 網路借貸平台和傳統銀行是處於不公平的競爭狀態。另外,以往因為資訊不對稱,有閒置資金者找不到資金需求者,民眾只能把錢存在銀行,銀行再將錢借出去,也就是「間接金融」概念;但網路時代解決了資訊不對稱的問題,有閒置資金的人透過網路平台,找到有資金需求者,並直接把錢借給他收取利息。

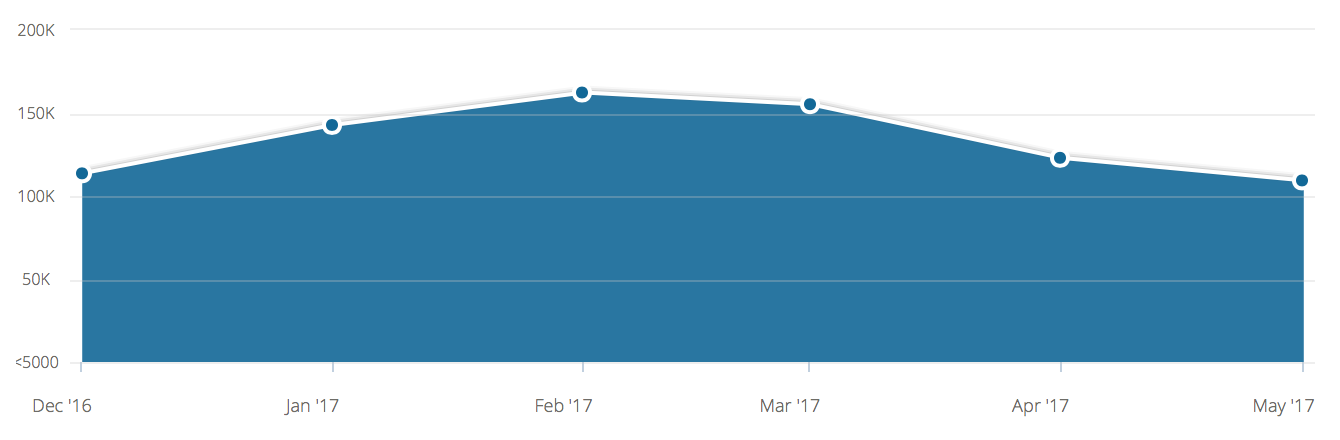

以下是 SmilarWeb 上,鄉民貸過去一個月的網站相關數據:

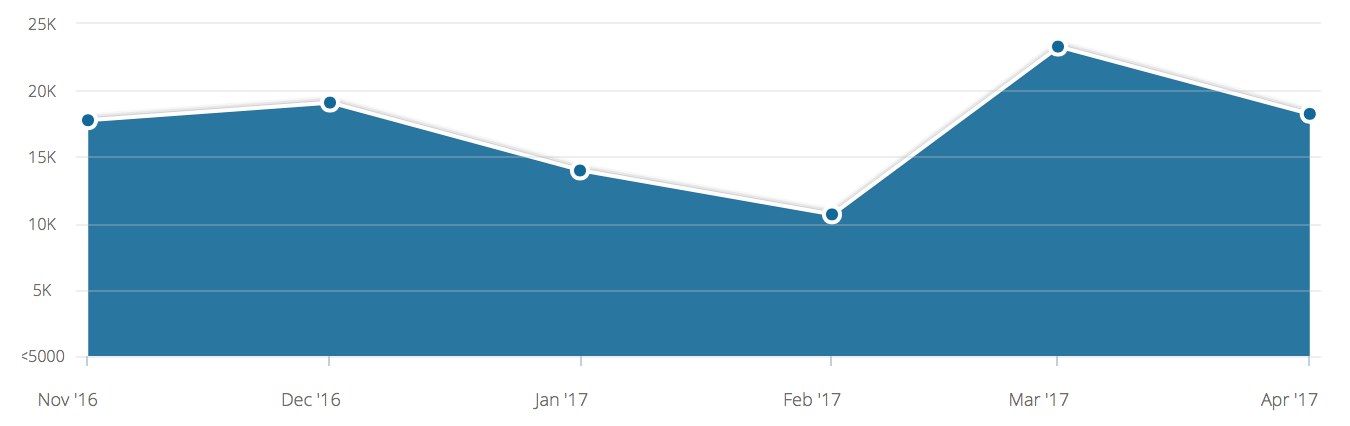

▲總訪客數 = 18.20K;平均停留時間 = 8’03″;頁面數/ 次 = 9.28;跳出率 = 20.10%

▲總訪問數走勢圖:

圖片來源:SimilarWeb

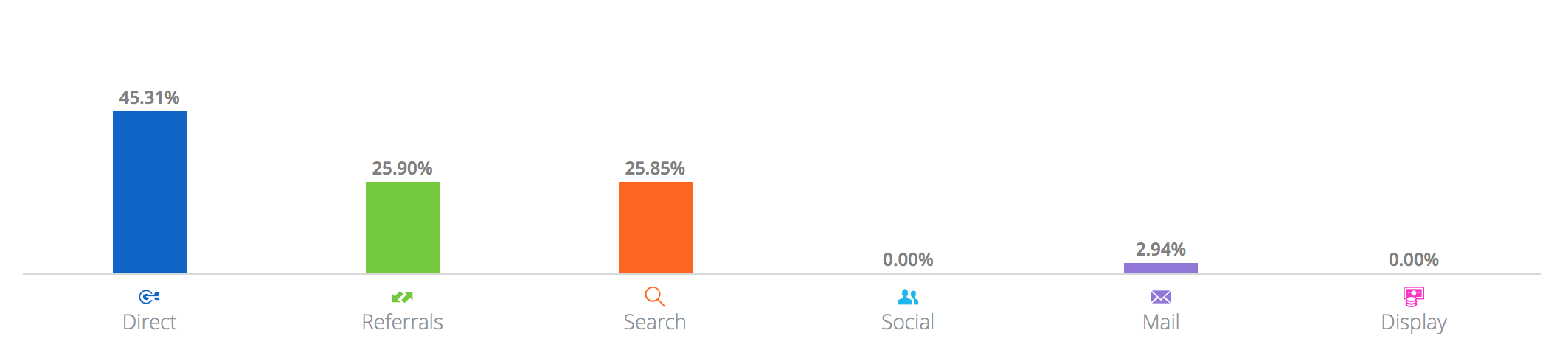

▲流量來源佔比圖:

圖片來源:SimilarWeb

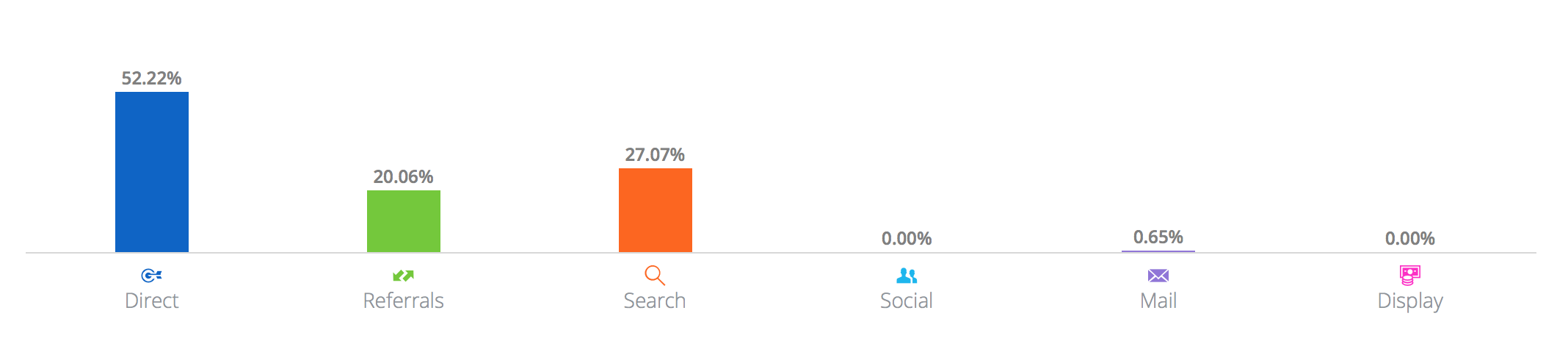

3, 哇借貸

哇借貸 成立於 2007 年,號稱是台灣最早也最大的 P2P 網路借貸平台公司,由網路公司漢唐光電科技轉投資成立;在 2014 年申請到網路媒合平台系統專利。

以下是 SmilarWeb 上,哇借貸過去一個月的網站相關數據:

▲總訪客數 < 5,000;平均停留時間 = 6’27″;頁面數/ 次 = 7.67;跳出率 = 24.58%

▲流量來源佔比圖:

圖片來源:SimilarWeb

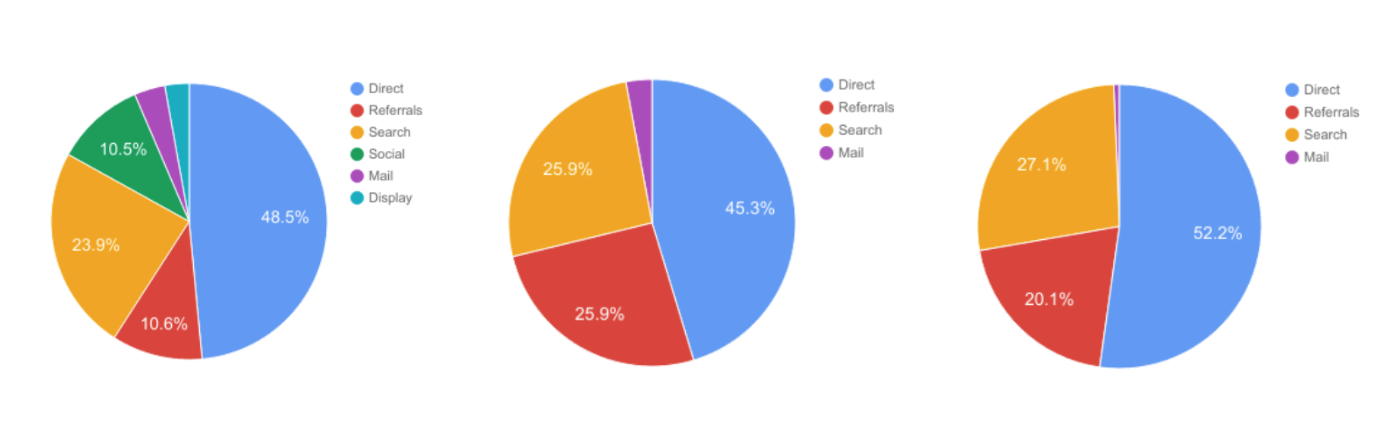

*LnB 信用市集、鄉民貸以及哇借貸三者的比較:

▲Engagement

圖片來源:作者自行整理繪製

▲Traffic Sources

圖片來源:作者自行整理繪製 (由左至右分別是 LnB 信用市集、鄉民貸、哇借貸)

在流量來源比較中比較有趣的是,只有 LnB 信用市集有來自「Social」類別;而在針對這個項目細分,會發現這 10.5% 的來源都來自 Facebook。另外,其中也只有 LnB 信用市集有流量來自「Display Ads」,而其主要 Ad Networks 分別是 Yahoo Advertising 和 Google Display Network。

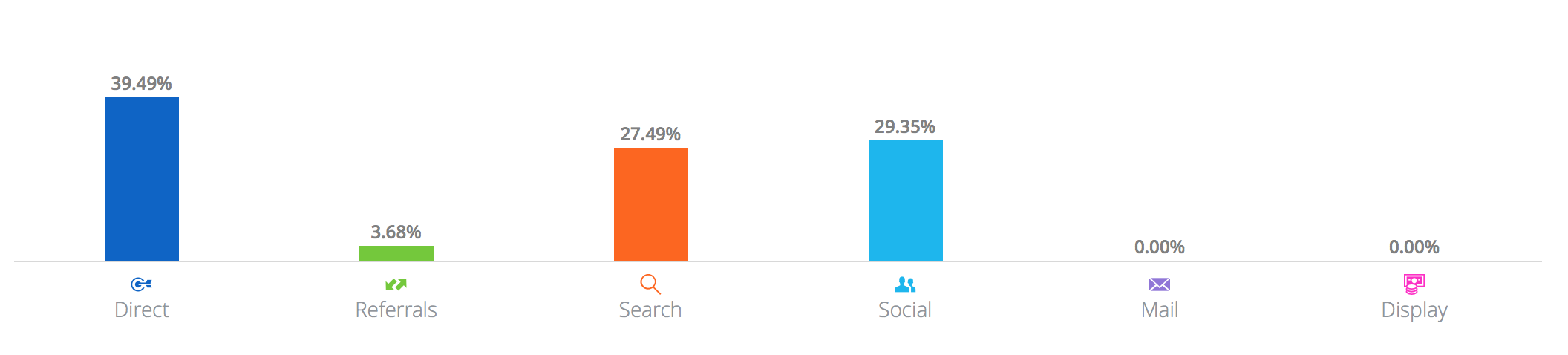

4, doughpack 逗派學生借貸平台

在討論完上面三個在台灣相對成熟的 P2P 網路借貸平台後,因為作者本身還是學生,所以加碼介紹 doughpack 這個學生借貸平台。doughpack 逗派 在去年 9 月上線,從台灣大學創新創業育成中心的計畫出來,是台灣第一間專注於學生的 P2P 借貸平台;想解決的問題是,當學生有緊急的資金需求時,基本上是沒有辦法從傳統金融機構取得融資的。(小滴咕:雖然這個邏輯很合理啦,因為借錢是需要信用擔保的;而直觀來看,學生在這個部分真的是相對不成熟,無論是心理素質還是實質能力。)

以下是 SmilarWeb 上,doughpack 逗派過去一個月的網站相關數據:

▲總訪客數 = 5.10K;平均停留時間 = 2’21″;頁面數/ 次 = 2.96;跳出率 = 25.13%

▲流量來源佔比圖:

圖片來源:SimilarWeb

跟 LnB 信用市集、鄉民貸和哇借貸比較不同的是,doughpack 逗派的流量來自 Social 的比例有 29.35%;看了 doughpack 逗派的 Facebook 粉專,目前粉絲人數是 9,276 人,另外在去年底也上線了 chatbot 功能。

其他參考資料 P2P 網路借貸新創「瑞保網科」獲橡子園 A 輪融資 哇借貸招親 鄉民貸自然人憑證申貸